W starzejących się społeczeństwach Europy Zachodniej, seniorzy stają się jedną z najbardziej wpływowych grup konsumenckich – także w sektorze finansowym. Zgromadzili znaczący kapitał, są coraz lepiej wyedukowani finansowo i… ostrożniejsi. Jak zarządzają swoimi pieniędzmi? W co inwestują? I jak instytucje finansowe dopasowują ofertę do ich potrzeb?

Bezpieczeństwo przede wszystkim – profil oszczędnościowy seniorów

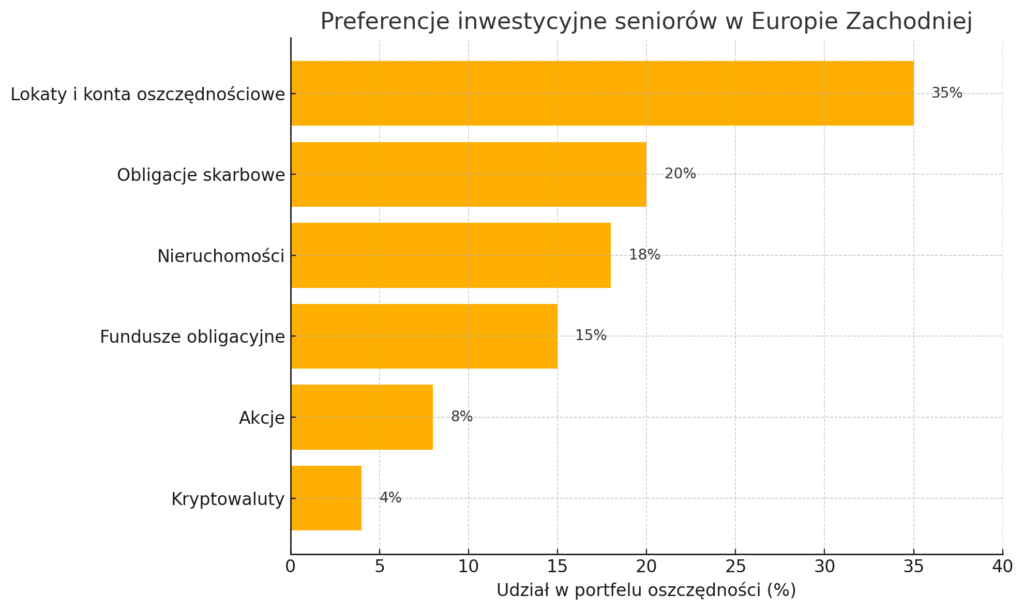

Z wiekiem zmieniają się nie tylko priorytety życiowe, ale także sposób zarządzania finansami. Jednym z najbardziej zauważalnych trendów jest spadek apetytu na ryzyko inwestycyjne. Seniorzy — szczególnie ci po 60. roku życia — szukają bezpieczeństwa, stabilności i przewidywalnych przepływów pieniężnych, rezygnując z instrumentów o wysokim stopniu zmienności, takich jak akcje wzrostowe czy kryptowaluty.

Apetyt na ryzyko spada – to potwierdzają dane

Według badań Europejskiego Banku Centralnego (ECB), po przekroczeniu 60. roku życia:

- znacząco spada udział portfela w akcjach, ETF-ach i kryptowalutach,

- natomiast rośnie zainteresowanie produktami strukturyzowanymi, obligacjami korporacyjnymi z wysokim ratingiem oraz depozytami terminowymi.

Seniorzy cenią przewidywalność – a nie zmienność. Dla tej grupy wiekowej kluczowe staje się nie „pomnażanie” majątku, lecz jego ochrona i efektywne wykorzystywanie w celu utrzymania jakości życia na stałym poziomie.

Jakie instrumenty wybierają osoby starsze?

Coraz większą popularność zdobywają produkty, które oferują gwarancję lub regularny dochód, m.in.:

- Annuity plans (renty dożywotnie) – zapewniają comiesięczne wpływy aż do śmierci, niezależnie od sytuacji rynkowej.

- Produkty emerytalne z gwarantowanym świadczeniem – atrakcyjne dla osób, które nie mogą lub nie chcą aktywnie zarządzać portfelem.

- Fundusze tematyczne dla seniorów – inwestujące m.in. w:

- sektor opieki zdrowotnej (care economy),

- AgeTech i rozwiązania dla długowieczności,

- farmaceutyki i biotechnologię.

Takie fundusze łączą niską zmienność z potencjałem stabilnych zwrotów z sektorów odpornych na cykle koniunkturalne – co z perspektywy seniora jest idealnym kompromisem między zyskiem a bezpieczeństwem.

Ciekawym trendem są także inwestycje międzypokoleniowe – np. seniorzy fundują mieszkania wnukom, wspierają startupy rodzinne czy tworzą fundacje rodzinne. Zwiększa się znaczenie doradztwa sukcesyjnego i zarządzania majątkiem (tzw. wealth transfer management).

Spadek apetytu na ryzyko nie oznacza wycofania z rynku inwestycyjnego. Wręcz przeciwnie – oznacza przesunięcie akcentów: z dynamicznego wzrostu na ochronę majątku, dochód pasywny i kontrolę ryzyka. W świecie niepewności makroekonomicznej seniorzy stają się symbolem inwestycyjnego rozsądku – co powinno skłonić banki i doradców finansowych do tworzenia jeszcze bardziej dopasowanych rozwiązań.

Banki i fintechy odpowiadają – produkty dedykowane seniorom

Instytucje finansowe nie pozostają obojętne na rosnącą grupę seniorów. Powstają dedykowane produkty i usługi:

- Konta z uproszczoną nawigacją i dużym interfejsem (np. aplikacje bankowe dla 60+),

- Karty z limitem bezpieczeństwa (np. EverSafe),

- Doradztwo inwestycyjne oparte na profilach ryzyka dla seniorów,

- Fundusze emerytalne z opcją dziedziczenia,

- Konta oszczędnościowe z „premią lojalnościową” za długość utrzymywania środków.

To pokazuje, że banki i fintechy uczą się, jak mówić „językiem seniora” – nie tylko technologicznym, ale też emocjonalnym.

Dobrymi przykładami ilustrującymi fokus branży usług finansowych na „silverów” są:

- Start-up EverSafe (USA) – oferuje karty z limitem bezpieczeństwa i alerty dla opiekunów finansowych (produkt rozwijany także w wersji na rynek UE).

- BNP Paribas (Francja) oferuje konto „Silver+” z uproszczoną bankowością online i doradcą telefonicznym 24/7.

- ABN AMRO (Holandia) prowadzi kampanie edukacyjne i warsztaty dla klientów 60+, ucząc obsługi bankowości cyfrowej.

- Barclays (Wielka Brytania) oferuje „fraud shield” – system ostrzegania przed podejrzaną aktywnością, stworzony z myślą o seniorach.

Wysoka świadomość finansowa seniorów

Wbrew stereotypom, europejscy seniorzy coraz lepiej rozumieją rynek. Według badania OECD z 2023 r., osoby w wieku 60+ wykazują wyższą dyscyplinę finansową i skłonność do oszczędzania niż młodsze pokolenia. Rośnie też ich zainteresowanie ESG – coraz więcej seniorów deklaruje, że nie zainwestowałoby w spółkę, która szkodzi środowisku.

W Europie Zachodniej seniorzy nie chowają oszczędności w skarpetach – aktywnie uczestniczą w rynku finansowym, ale na własnych warunkach: ostrożnie, etycznie i długofalowo. Banki i fintechy, które chcą zdobyć ich zaufanie, muszą zaoferować nie tylko produkty, ale i wartości: przejrzystość, opiekę i bezpieczeństwo.

Bernard Gołko – CEO QVITI S.A. | Polsko-Japońska Akademia Technik Komputerowych | AgeTech Polska